|

|

2019年第三季度中国风电产业公平贸易预警分析报告

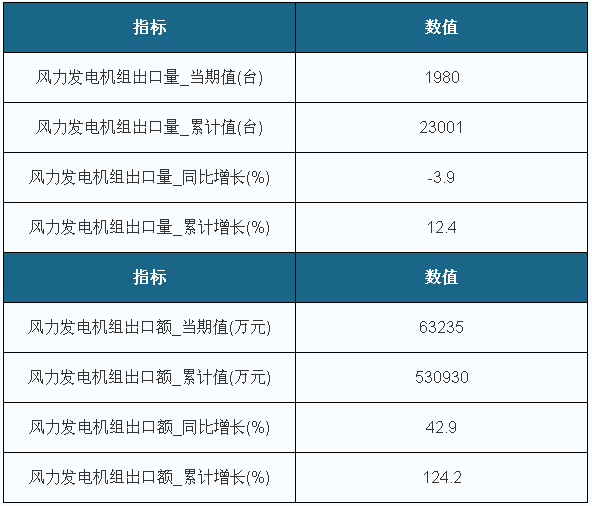

2019年第三季度中国风电产业公平贸易预警分析报告 2019年1-9月我国风力发电机组出口量为23001台,出口金额为530930万元

9月我国风力发电机组出口量为1980台,同比下降3.9%,出口金额为63235万元,同比增长42.9%;1-9月出口量为23001台,累计增长12.4%,出口金额为530930万元,累计增长124.2%。

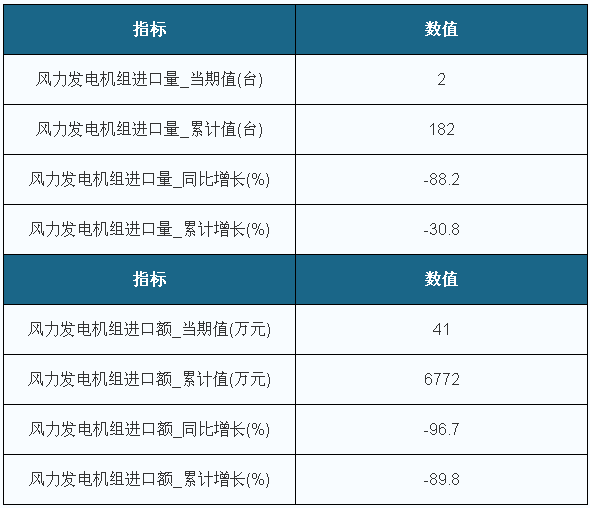

2019年9月我国风力发电机组进口量为2台,同比下降88.2%,进口金额为41万元,同比下降96.7%;1-9月进口量为182台,累计下降30.8%,进口金额为6772万元,累计下降89.8%。

2019年国内风电装机还依旧保持平稳甚至是略有翘尾态势之时(这个平价上网概念从去年开始一直到今年年前都是不争之热点话题,这确实推动了风电装机不败甚至上扬的趋势),推测到2020年这个装机态势都不会有明显变化。 2019年新增装机或达28GW,同增约20%。在三北解禁、中东部常态化、海上和分散式放量等因素趋势下,2018年风电行业迎来反转。展望2019年,除了2018年的好转逻辑之外,行业还有两个积极的因素:三北地区继续解禁以及电价抢开工,我们预计2019年新增装机约28GW,同增约20%(预计2018年新增装机23GW)。 未来三年内,这种建设速度将继续保持。《风电发展“十三五”规划》中提出,到2020年底,海上风电并网装机容量达到500万千瓦以上。近年来,三峡集团、国投电力等国内能源企业积极收购欧洲地区成熟的海上风电项目。除了产能规模持续提升之外,海上风电行业在整机制造、施工建设、运维等方面的能力亦得到大幅提升。在产业链建设方面,海上风电在项目开发上逐渐由近海到远海,由浅水到深水,由小规模示范到大规模集中开发转变。

江苏海上风电装机居全国首位 2020年将达300万千瓦 风电场按区域分为陆上风电场(包括沿海滩涂风电场)、潮间带及潮下带滩涂风电场(统称潮间带风电场)、近海风电场和深海风电场。江苏沿海风电基地涉及的区域为江苏沿海陆域滩涂、潮间带及近海海域。根据风电技术的发展水平,江苏沿海地区风电基地规划主要针对陆上风电场、潮间带风电场和近海风电场,暂不考虑深海风电场。 风机出口主要面临的问题: 首先是远销国外水土不服。面临更加苛刻的经营环境。不同国家的法律要求、政策、投资以及文化环境差别迥异,当地政府的风电政策是否长期稳定、价值链能否建立以及融资体系是否完善,都存在风险。 其次是市场难题。客户的要求更为严苛。相较于国外的主流设备供应商,我国的风力发电机组没有足够的业绩支撑。此外,认证标准由欧美等传统风电大国主导,我国风电企业难以跨过出口的技术壁垒,缺少权威产品认证就很难取得客户的充分信任。 最后是资金的问题。风电项目资金投入巨大,回收周期长,出口企业在资金上面临很大的压力,存在资金链风险。 那么对于中国风电企业而言,摆脱单纯依赖国内市场,加快全球布局还需栉风沐雨,砥砺前行。风电企业要紧抓”一带一路”国家战略,开拓风电国际市场。目前海外风电市场装机仍由 visitas、西门子、 GE 等老牌厂商掌控。国内风电设备商的竞争实力在加强,金风、远景等设备已销往海外,在国内需求增速趋于缓和背景下,国内产品竞争力增强,风电制造商要紧抓一带一路,积极谋求海外风电市场。 南京风电装备行业协会 2019年10月10日 |

|

|